中欧体育网址光伏热场财产链跟踪:天宜上佳VS金博股分VS中天火箭

1月11日,天宜上佳发布定增预案,拟向特定对象非公开发行股份不超过1.34亿股,募集资金不超过23.69亿元,用于高性能碳陶制动盘产业化建设项目、碳碳材料制品预制体自动化智能编织产线建设项目及补充流动资金。根据预案,高性能碳陶制动盘产业化建设项目,总投资额为15.4亿元,拟使用募集资金13.2亿元,主要用于购置生产及检测设备、新建厂房等。项目主要产品为碳陶制动盘,投产后产能达15万套/年,主要用于新能源汽车、中高端乘用车、商用车及特种车刹车制动系统,包括新装车市场及汽车后市场。拆分来看,高性能碳陶制动盘产业化建设项目、碳碳材料制品预制体自动化智能编织产线建设项目拟投资总额分别为15.39亿元、4.03亿元,拟使用募资分别为13.19亿元、3.5亿元,剩余7亿元募资用于补充流动资金。不过,对这次定增,市场上也有一些质疑声音,称其“IPO募投项目未达预期,又抛出新的募资计划”。所以,后续对募资计划的落地进度,还需要继续多做跟踪。

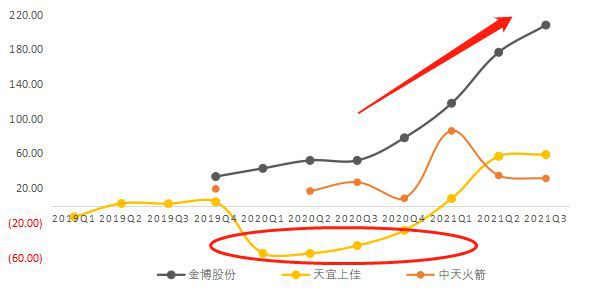

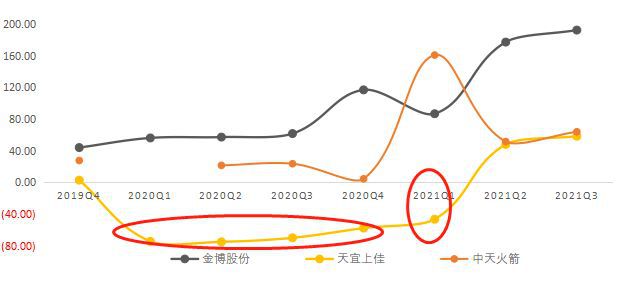

金博股份——2021年前三季度,实现营业收入8.88亿元,同比增长207.95%;归母净利润3.34亿元,同比增长192.65%,得益于产能释放以及需求旺盛。

天宜上佳——2021年前三季度,实现营业收入3.75亿元,同比增长58.7%,归母净利润1.0亿元,同比增长58.4%,去年基数较低,全年股权激励目标5.8亿元营收有望完成。

中天火箭——2021年前三季度,实现营收12.5亿元,同比增长47.7%;归母净利0.72亿元,同比增长119.3%,得益于光伏硅片扩产。

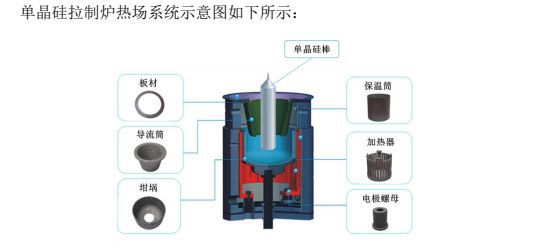

光伏热场,是用在硅片拉晶过程中的耗材,主要包括位于单晶炉内的坩埚、导流筒、保温筒、加热器等部件。

原材料主要是碳纤维及碳纤维预制体、树脂、丙烯等化工行业,代表公司有光威复材、中简科技、中复神鹰、吉林碳谷等。此前,我们对碳纤维产业链有过分析,详细见产业链报告库。

下游——光伏热场,是碳/碳复合材料的一种,下游主要是光伏行业的硅片及电池组件供应商,代表公司有隆基股份、中环股份、上机数控等。

以2020年收入为例,中天火箭(8.6亿元)>金博股份(4.26亿元)>天宜上佳(4.15亿元)。

单看2020年热场收入,金博股份(4.19亿元)>中天火箭(2.23亿元)>天宜上佳(小批量生产,尚无收入)。

金博股份——目前主营热场系统系列产品,涵盖单晶拉制炉、多晶铸锭炉热场系统、真空热处理领域,重点产品为应用于单晶硅拉制炉的坩埚、导流筒、保温筒,集中于光伏领域。

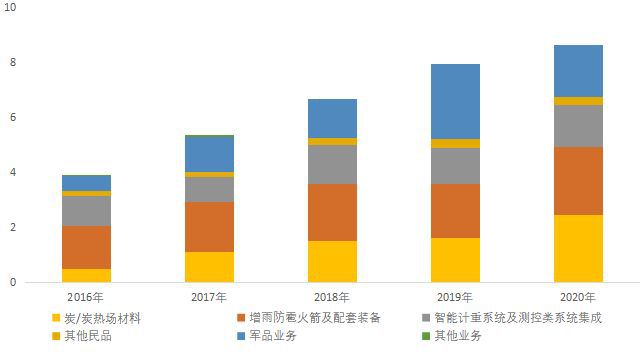

中天火箭——业务大类可以分为小型固体火箭及延伸业务(军/民)、小型固体火箭发动机核心材料及延伸业务(军/民)、以及小型固体火箭测控技术延伸业务(民)。

2020年,民品收入占比78.15%,军品占比21.85%,下降12.71pcts。其中,民品中包括炭热场材料(占比28.31%)、增雨防雹火箭及配套设备(占比28.98%)、智能计重系统及测控类系统集成(占比17.6%)以及其他产品。

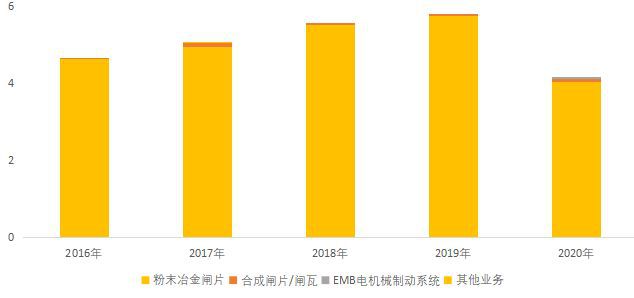

天宜上佳——主营产品包括粉末冶金闸片和合成闸片/闸瓦,其中,粉末冶金闸片主要应用于时速160-350公里高铁动车组;合成闸片/闸瓦,则主要应用于时速在200公里以下铁路机车、城市轨道车辆(含地铁),以及时速200-250公里的动车组。

此外,其持续拓展轨道交通制动系统、结构功能一体化(碳纤维)复合材料制品、碳碳/碳陶复合材料制品、大型金属结构件加工等新材料领域。

2021年3月,它通过收购瑞合科技,进入成飞供应链体系,为中航工业下属多家主机厂、成飞民机等提供航空零部件,包括机身框类、大梁、翼梁等。

10月15日,子公司天仁道和与凌空天行签订战略合作协议,进入商业航天领域,双方将在超高速飞行器复合材料新技术开发与型号应用等方面,扩大合作范围。

2021年中报,新培育业务收入占比逐渐提升,粉末冶金闸片收入占比降至88.9%,飞机零部件及地面设施、高频声学装备结构件产生收入,占比分别为4.7%、4.2%。

其产能释放,以及下游硅片产能扩张所致,尤其是2021年,其IPO募投项目(200吨)及超募项目(300吨)产能,分别于一季度、二季度达产。

卫生事件影响下,2020年铁路旅客发送量/铁路旅客周转量分别同比下降39.4%/43.2%,导致客户需求量下降(轨道闸片为短周期耗材,动车平均每年更换2.5次),2021年上半年业绩逐步修复。

2020年,天宜上佳归母净利润下降57.8%,主要是:在收入下降的同时,折旧费用、人工费等增加。

2021Q1,天宜上佳归母净利润仍在下降,主要是:计提股份支付费用,研发投入等导致管理费用、研发费用增加。

一、金博股份——2021年前三季度,实现营收8.88亿元,同比增长207.95%;归母净利润3.34亿元,同比增长192.65%。

2021Q3单季度,实现营业收入3.75亿元(+264.27%);归母净利润1.30亿元(+220.01%),主要是:产能释放叠加下游客户产能扩张,热场系统系列产品需求大幅增加中欧体育官网。

二、天宜上佳——2021年前三季度,实现营业收入3.75亿元,同比增长58.7%,归母净利润1.0亿元,同比增长58.4%,全年股权激励目标5.8亿元营收有望完成。Q3单季度,实现营收1.52亿元,同比增长61.6%;归母净利润4383万元,同比增长74.1%,主要是去年基数较低。 Q3毛利率为61.10%,同比下降12.58pct,环比下降6.3pct,主要是:房山厂房和产线的新增折旧,以及新业务板块毛利率低于传统闸片板块的毛利率。

2021年前三个季度,收入、利润尚未修复至2019年水平,主要是:铁路客运量及动车组开行量仍受卫生事件影响,三季度铁路客运量仅为6.9亿人次,同比下滑0.1%,相比2019年同期下滑34%,同时新车交付较少,对闸片需求有所减少。三、中天火箭——2021年前三季度,实现营收12.5亿元,同比增长47.7%;归母净利0.72亿元,同比增长119.3%。Q3单季度,实现营收5.3亿元,同比增长36.3%,归母净利润0.28亿元,同比增长171%。主要是因为:受下游光伏行业需求带动,其炭/炭热场材料收入(2.23亿元,+75.70%)高速增长。

2019Q4、2020Q4,其收入增速较高,主要是:由于行业下游客户基本是国有道路运营商和交通管理部门,其投资计划和资金安排具有一定的季节性特征,项目的完工验收及收入确认环节通常集中在三、四季度。

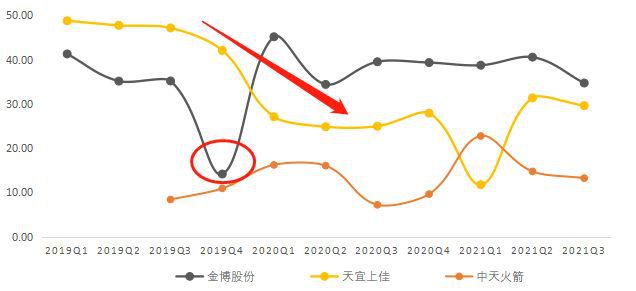

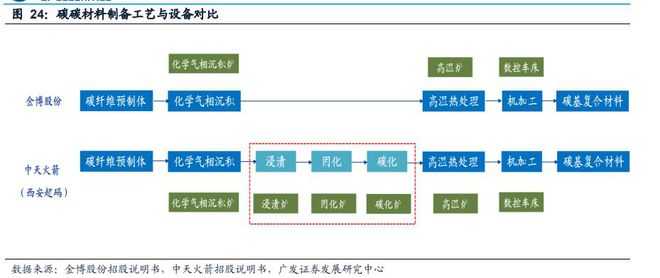

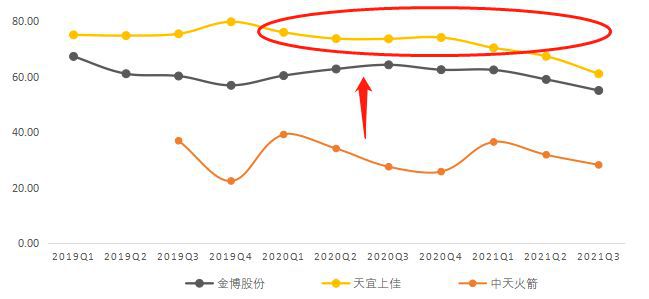

图:净利率(单位:%)来源:塔坚研究 天宜上佳2020年净利率下滑,主要是:由于卫生事件导致收入规模下滑,叠加开拓新业务带来的成本费用投入增长。 2019Q4,金博股份净利率大幅下滑,主要是:四季度确认的中介服务费、研发材料费较多。热场材料的成本结构中,直接材料主要是碳纤维预制体,制造费用包括丙烯、树脂及液氮等辅材、折旧及水电费等。 以金博股份为例,直接材料占比32%左右,直接人工占比23%,制造费用占比45%以上。 以中天火箭为例,直接材料占比约35%,直接人工占比12%,制造费用占比53%左右。 此处值得注意的是: 1)热场成本中制造费用占比较高,主要是:生产工艺复杂中欧体育网址,需要大规模的设备投入,同时设备运营电力消耗较大。 2)金博股份的材料占比、制造费用占比较低,主要是:其自制碳纤维预制体,且制备工艺流程更短。金博股份采用化学气相沉积技术,而中天火箭的生产工艺流程包括化学气相沉积、液相致密、石墨化处理及机械加工等多个工序,制造费用占比更高。

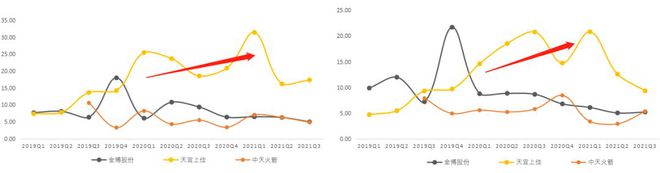

图:单季度毛利率(单位:%)来源:塔坚研究 中天火箭毛利率低于金博股份,主要是: 1)中天火箭从外部采购碳纤维预制体,而金博股份为自产;2)生产工艺差异,中天火箭的工艺步骤要多于金博股份,生产设备和折旧成本较高。 天宜上佳近期毛利率略有下滑,2021H1毛利率降至68.4%,主要原因在于:竞争加剧以及新业务的开展。分业务看,粉末冶金闸片毛利率相对稳定,基本保持在73%-77%之间;合成闸片/闸瓦业务毛利率呈下滑趋势,由2016年的77%下降至2020年的42%。 其闸片保持较高的毛利率,主要原因在于:1)行业准入门槛较高,竞争相对有序,其具备较强的规模效应;2)制动闸片占铁路装备采购金额比例很小(约占列车采购成本的0.25%),铁总降成本压力较小。

图:管理费用率&销售费用率(单位:%)来源:塔坚研究 天宜上佳2020年管理费用率明显增加,主要是:收入下降的同时,子公司天仁道和及天津天宜房屋计提折旧费用增加,以及人工成本增加所致。 天宜上佳的研发费用率明显提升,主要是:其在粉末冶金闸片、有机合成闸片/闸瓦等传统主业,以及大交通、新能源领域研发投入力度较大。

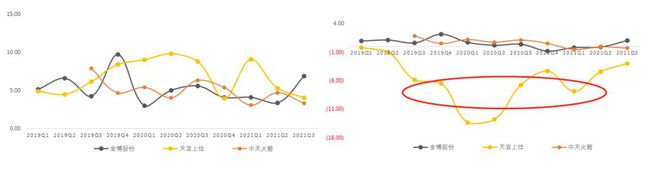

图:财务费用率 (单位:%)来源:塔坚研究 财务费用率方面,天宜上佳财务费用率较低,主要是其优化资金管理所产生的利息增加所致。

图:ROE拆解来源:塔坚研究 我们简单拆开来看: 金博股份2020年ROE下降,主要是IPO上市影响。 金博股份的总资产周转率较高,主要得益于收入高增速,以及先进的制备技术(流程短、投资少)。 中天火箭的权益乘数较高,主要是短期借款较多,用于土地购买、厂房建设、设备购置等方面的投入增加。 以上,基本数据情况分析清楚后,我们来看行业增长前景。光伏行业的晶硅制造热场系统,可采用碳碳复合材料或传统石墨材料,主要用于单晶硅长晶、拉制过程,我们重点预测碳碳复合材料热场规模,可以用公式表示为: 碳碳复合材料热场规模=热场用量*碳碳复合材料渗透率*热场价值量 其中: 热场用量=需求产能*1GW产能所需单晶炉热场数量 =(新增装机需求+更新替换需求+升级改造需求)*1GW产能所需单晶炉热场数量 各个核心增长因子,我们分别来看:部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽专利数据库、data.im数据库、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。